智能音频设备市场主要包括智能音箱、智能耳机、智能音频编解码器等产品。近年来,随着物联网、人工智能等技术的快速发展,智能音频设备的功能日益丰富,应用场景也不断拓展。在2024年上半年,智能音频设备市场继续保持快速增长态势,市场规模持续扩大。

行业数据显示2024年第一季度全球个人智能音频设备市场呈现回暖的迹象,同比增长6~7%,出货量超9,000万台。其中真无线蓝牙耳机(TWS)和无线头戴式耳机表现强劲,两者的出货量分别增长8%和12%。

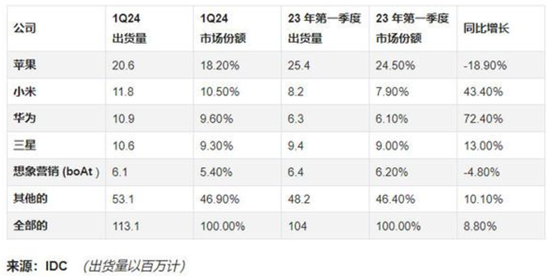

咨询公司IDC的报告也显示,2024年第一季度全球可穿戴设备出货量同比增长8.8%。苹果拿下第一,小米第二,华为凭借在国内市场的出色表现,超越三星成为第三。

苹果以18.2%的市场份额继续保持可穿戴设备市场的领先地位。然而,由于对平价产品的需求不断增长,该公司的AirPods和AppleWatch出货量有所下降。由于欧洲暂时禁止销售部分AppleWatch型号,苹果的可穿戴设备出货量也受到了短期影响。

小米也以10.5%的市场份额保持第二的位置,实现了43.4%的同比增长。价格实惠的TWS耳机、颈带、智能手表和健身追踪器等帮助该公司实现了这一增长。

华为在核心智能手机业务上卷土重来,取代三星夺得第三名。然而,该公司的可穿戴设备销售主要在中国,在全球市场的份额相当小。中国本身的销售帮助华为在全球可穿戴设备出货量中占据了9.6%的市场份额。

尽管三星下滑至第四位,但该公司凭借GalaxyBuds和Watch保持了强大的可穿戴设备组合。这两款产品在Android用户中都很受欢迎。目前,三星在全球可穿戴设备领域的市场份额为9.3%。

TWS耳机凭借出色的音质、降噪功能和其他产品特性,逐渐成为年轻用户新的随身数码产品,推动整个音频设备市场的回暖。随着市场竞争的加剧,品牌之间的差异化竞争将更加突出。厂商将不断提升产品质量、优化产品定位,以确保持续的市场发展。

随着TWS市场趋于饱和,各大厂商纷纷布局开放式耳机(OWS)市场,开拓新的增长蓝海,显示出强劲的增长潜力。然而,这一市场也面临着挑战,如顶级品牌在高端市场的主导地位、入门级白标签产品的质量参差不齐等。

2024年上半年以开放式设计TWS作为代表的OWS市场正迅速崛起,拥有竞争格局宽松和增强潜力巨大的特点。相关数据显示2024年第一季度,OWS市场的季度增长超过两位数,吸引众多厂商的积极布局。

TWS市场则出现了相对饱和现象,无线头戴式耳机成为厂商寻求增长的新发力点。其索尼凭借旗舰和入门级产品实现大幅增长领跑市场,三星和苹果则通过有针对性地利用与JBL和Beats品牌的优势,仍保持头部品牌的地位。

相关数据也显示,小米、华为等品牌在无线耳机市场上也取得显著增长,小米通过进军中低端市场,推出售价低至15美元的产品,市场份额超过60%,首次超越三星,成为全球第二大无线耳机品牌。华为则在海外市场推出了旗下首款售价低于30美元的TWS,实现了超过70%的增长。而三星将高端主动降噪(ANC)技术下放至入门级产品,持续保持市场竞争力。

目前,智能音频设备市场存在激烈的竞争。国内外众多品牌纷纷进入市场,通过技术创新、品质提升、品牌塑造等手段争夺市场份额。同时,一些新兴企业也通过差异化策略在市场中取得了一席之地。

智能音频设备也继续朝着无线化、便携化、智能化等方向发展。新型无线传输技术的应用使得设备使用更加便捷,便携化的设计满足了用户移动使用的需求,而智能化功能则为用户提供了更加丰富的音频体验。

在后续市场发展方面,随着人工智能技术的不断发展,智能音频设备将具备更加丰富的智能化功能。例如,通过语音识别技术实现语音控制、智能推荐等功能,为用户提供更加便捷的使用体验。

另外音质仍是智能音频设备的核心竞争力之一。未来,随着音频技术的不断进步,智能音频设备将具备更高的音质表现,满足用户对高品质音频的需求。

同时智能音频设备的应用场景将不断拓展。除了传统的家庭娱乐、运动健身等场景外,智能音频设备还将应用于教育、医疗、办公等领域,为用户提供更加多元化的服务。